Materiał opracowano na podstawie artykułu „Heat Maps for Valuing Venture-Backed vs. Closely Held Firms” opublikowanego w październiku 2023 r. w czasopiśmie Business Valuation Update.

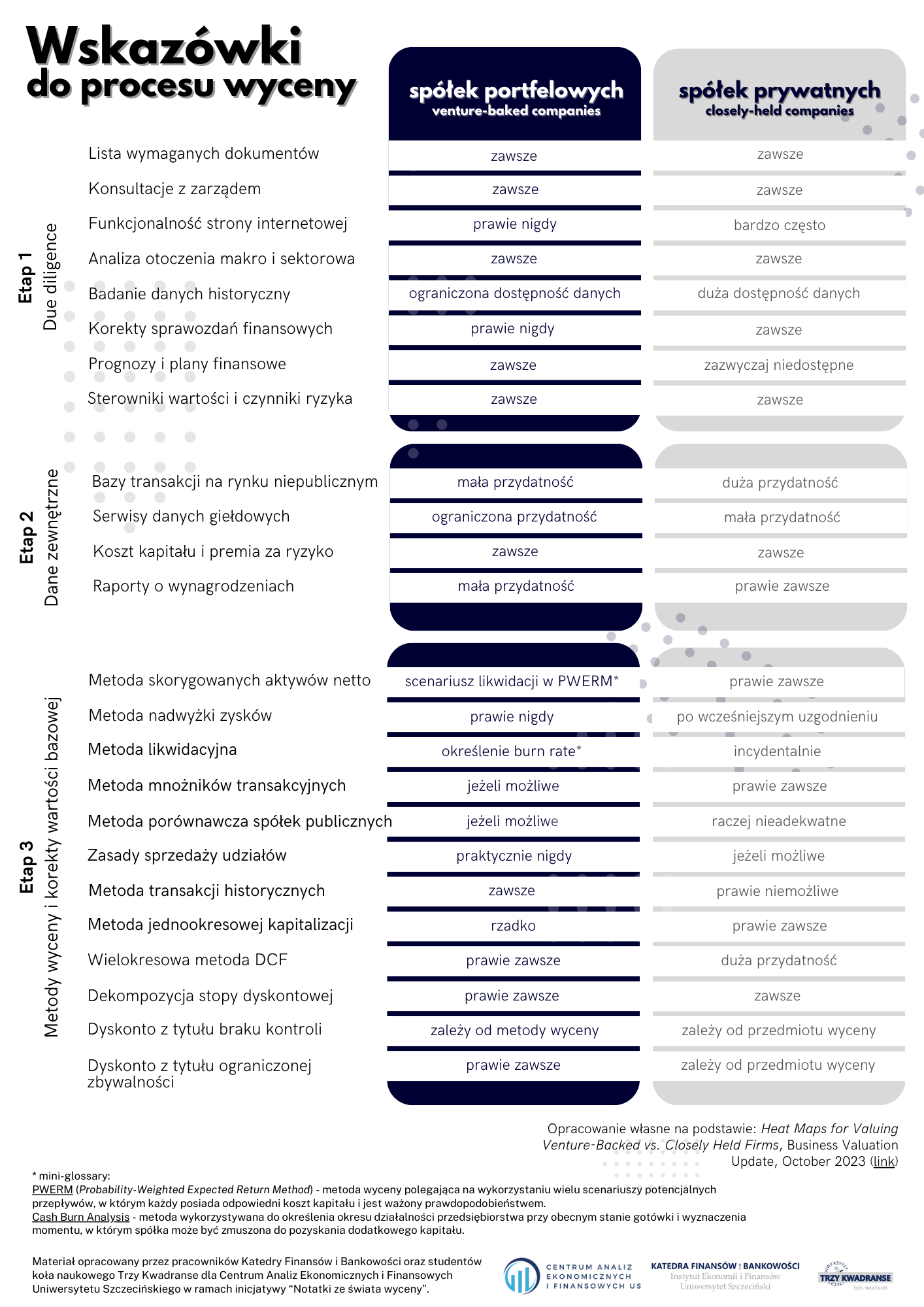

Oszacowanie wartości przedsiębiorstwa i opracowanie raportu z wyceny wymaga od zespołu ekspertów realizacji szeregu zadań analitycznych. Zadania te obejmują wstępne badanie sytuacji organizacyjno-finansowej przedsiębiorstwa (due diligence), następnie dobór i selekcję danych zewnętrznych, a na końcu wybór właściwych metod wyceny i korekt wartości bazowej. Przeprowadzenie całego procesu wyceny najczęściej trwa od kilku do kilkunastu tygodni i zależy od wielu czynników, z których najważniejszymi są: skala i zróżnicowanie działalności przedsiębiorstwa. Z drugiej strony, czas przeznaczony na wycenę często nie oddaje poziomu jej skomplikowania i zaawansowania, co dwóch amerykańskich ekspertów, Joe Orlando i Eric Sundheim, zaprezentowało na przykładzie wyceny spółek portfelowych finansowanych z funduszy Venture Capital (Venture-Backed Companies) i spółek prywatnych o skoncentrowanej strukturze akcjonariatu (Closely-Held Companies).

Różnice w procesie wyceny spółek portfelowych i prywatnych wynikają z kilku aspektów. Przede wszystkim zdarza się, że spółki portfelowe są na początkowym etapie rozwoju, jeszcze nie osiągają przychodów ze sprzedaży (Seed Stage Start`ups) lub w ogóle nie mają ostatecznego produktu (Pre-seed Stage Start`ups). Tymczasem, spółki prywatne, według zaproponowanego podziału, znajdują się w późniejszej fazie rozwoju, prowadzą działalność operacyjną, mają stałą grupę klientów i ugruntowaną pozycję rynkową. Dodatkowo, występują różnice na płaszczyźnie właścicielskiej. Spółki prywatne często są zarządzane przez założyciela lub jego rodzinę, a nawet jeżeli mają formę spółki akcyjnej, to ich akcje nie są dopuszczone do publicznego obrotu, ponieważ właścicielom zależy na ochronie poufności informacji o spółce. W przypadku spółek portfelowych, mimo że najczęściej nie spełniają wymogów właściwych dla emitentów giełdowych, fundusze finansujące ich działalność mogą narzucić standardy zarządzania zbliżone do ładu korporacyjnego w spółkach publicznych, ze względu na planowaną dezinwestycję.

Specyfika spółek portfelowych i spółek prywatnych, często funkcjonujących jako firmy rodzinne, wpływa na sposób organizacji, a także przeprowadzenia i zakres ich wyceny. Propozycja przedstawiona przez Joe Orlando i Erica Sundheima ma charakter syntetyczny i zawiera ogólne wskazówki na temat możliwości zrealizowania określonych zadań w procesie wyceny, w tym zastosowania wybranych metod, premii i dyskonta. Autorzy podzielili proces wyceny na 3 etapy: due diligence, dobór danych zewnętrznych oraz wybór metod i korekt, w których wyróżnili 24 obszary z oceną w zakresie możliwości i zasadności przeprowadzenia – od nigdy do zawsze. Należy zastrzec, że zalecenia autorów są wynikiem osobistych doświadczeń, zostały wypracowane w warunkach rynku amerykańskiego i nie mają charakteru oficjalnych wytycznych lub standardu, dlatego ich zastosowanie każdorazowo powinno być poprzedzone własną oceną zespołu ekspertów przeprowadzających wycenę.

Notatki ze świata wyceny jest inicjatywą Centrum Analiz Ekonomicznych i Finansowych Uniwersytetu Szczecińskiego realizowaną przez pracowników Katedry Finansów i Bankowości Instytutu Ekonomii i Finansów oraz studentów z koła naukowego Trzy Kwadranse. Celem inicjatywy jest upowszechnianie aktualnych wyników badań, danych rynkowych i rozwiązań metodycznych z zakresu wyceny przedsiębiorstw i technologii publikowanych przez wydawnictwa naukowe i stowarzyszenia rzeczoznawców, tj.: Business Valuation Resources, Kroll, Elsevier, CBV Institute i Allen Press. W razie pytań prosimy o kontakt z koordynatorem prac: dr Mateusz Czerwiński (mateusz.czerwinski@usz.edu.pl).