W materiale wykorzystano fragmenty artykułu „Implied Control Premiums through Delaware Appraisal Decisions” opublikowanego w czasopiśmie Business Valuation Review 42(1) wydawanym przez American Society of Appraisers.

’

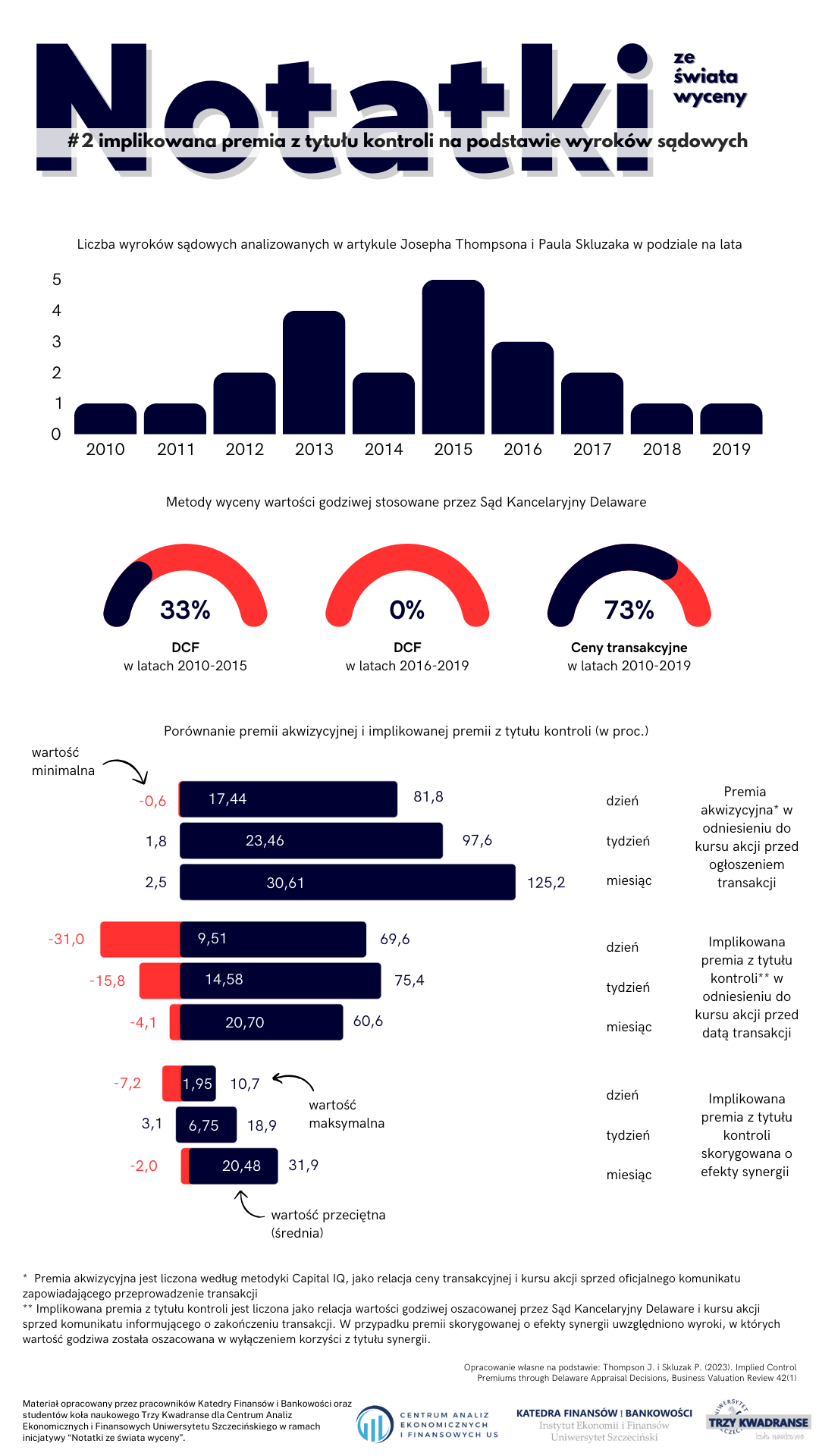

Premia z tytułu kontroli (control premium, CP) i dyskonto z tytułu braku kontroli (lack of control discount, DLOC) stanowią jedne z najważniejszych korekt w wycenie przedsiębiorstw. Powszechnie przyjmuje się, że premia z tytułu kontroli to procentowy lub wartościowy wymiar prywatnych korzyści przynależnych właścicielom przedsiębiorstwa posiadających większościowy lub kontrolny pakiet akcji. Analogicznie, w przypadku akcjonariuszy mniejszościowych, dyskonto z tytułu braku kontroli jest korektą in minus wartości bazowej, ponieważ korzyści z tytułu kontroli akcjonariuszy większościowych są realizowane kosztem mniejszościowych. Informacje o przeciętnych premiach za kontrolę są dostępne przede wszystkim w cyklicznych zestawieniach FactSet Mergerstat Review, a okazjonalnie również w artykułach uwzględniających wyniki badań. Przykładem jest publikacja Josepha Thompsona i Paula Skluzaka z 2023 r., w której przedstawiono oszacowanie premii za kontrolę na podstawie orzeczeń Sądu Kancelaryjnego Delaware (the Delaware Court of Chancery).

Zgodnie z prawem stanu Deleware, akcjonariusze mniejszościowi mogą zablokować transakcję przejęcia kontroli w spółce i wnioskować do Sądu o przeprowadzenie wyceny. Wartość udziałów jest ustalana przy założeniu standardu wartości godziwej i na dzień zamknięcia transakcji, a następnie określa się, czy warunki transakcji zostały wynegocjowane w dobrej wierze i z uwzględnieniem interesu akcjonariuszy mniejszościowych. Thompson i Skluzak wykorzystali wyceny wskazane w uzasadnieniach do 22 wyroków Sądu Kancelaryjnego z lat 2012-2019. Korzystając z metodyki stosowanej przez Capital IQ, autorzy przyrównali sądowe oszacowanie wartości godziwej do kursu akcji sprzed ogłoszenia transakcji (premia akwizycyjna) i przeprowadzenia transakcji (implikowana premia z tytułu kontroli). Jeżeli wartość godziwa oszacowana przez Sąd Kancelaryjny jest wyższa od kursu akcji – występuje premia, w przeciwnej sytuacji jest to dyskonto.

W zależności od kursu odniesienia, metody wyceny wartości godziwej wykorzystanej przez Sąd Kancelaryjny oraz podziału wyroków zaproponowanego przez Thompsona i Skluzaka, implikowana premia z tytułu kontroli wynosi przeciętnie mniej niż premie akwizycyjne. Przykładowo, dla kursu akcji na koniec dnia poprzedzającego sporną transakcję, przeciętna premia za kontrolę wynosi 15,2% dla wyroków z lat 2010-2014 i 2,7% dla wyroków z lat 2015-2019 (średnio 9,51% w całym okresie). W przypadku premii za kontrolę liczonej w odniesieniu do kursu akcji miesiąc przed transakcją, występują mniejsze różnice średnich: 20,5% dla okresu 2010-2014 i 20,9% dla okresu 2015-2019 (średnio 20,7% dla całego okresu). Wartość przeciętna implikowanej premii z tytułu kontroli jest tym większa, im bardziej odległy w czasie kurs odniesienia, co jest naturalne i wynika z dostosowania kursu giełdowego do oferty rynkowej proponowanej przez przejmującego. Wartości ujemnych nie należy intepretować jako dyskonta z tytułu braku kontroli lub „ujemnej” premii za kontrolę, a jedynie jako potwierdzenie nieefektywności rynku i ograniczeń związanych z metodyką odnoszenia ceny transakcyjnej lub wartości godziwej do cen rynkowych.

Autorzy artykułu, analizując oszacowanie wartości godziwej, zwrócili uwagę na dwie kwestie: ewolucję metod wyceny wykorzystanych w postępowaniach sądowych i korektę premii akwizycyjnej o korzyści z tytułu synergii. W postępowaniach prowadzonych przed Sądem Kancelaryjnym w celu oszacowania wartości godziwej najczęściej wykorzystuje się podejście porównawcze i ceny transakcyjne (73%), ale do 2015 r. stosowano również podejście dochodowej i metodę DCF (33%). Tymczasem od 2016 r. zaprzestano wyceny wartości godziwej według metody DCF, a w przypadku cen transakcyjnych została uwzględniona korekta z tytułu oczekiwanych korzyści z tytułu synergii.

Zmiana podejścia Sądu Kancelaryjnego do wyceny wartości godziwej jest ważna z punktu widzenia praktyki wyceny przedsiębiorstw z dwóch powodów. Po pierwsze, mniejsze różnice między wartością minimalną a maksymalną implikowanej premii ograniczają swobodę biegłych i rzeczoznawców w stosowaniu w wycenie korekty z tytułu kontroli na poziomie 40% lub 60%. Średnia premia z tytułu kontroli wyznaczona dla tej grupy wyroków wynosi od 2,0% do 20,1%. Po drugie, oszacowanie premii z tytułu kontroli na podstawie wyroków Sądu Kancelaryjnego po 2016 r. powoduje, że jest ona mniej obciążona efektami synergii w porównaniu z premią akwizycyjną, która dotychczas była najczęściej wykorzystywana jako przybliżenie korzyści z tytułu kontroli.

’

Notatki ze świata wyceny jest inicjatywą Centrum Analiz Ekonomicznych i Finansowych Uniwersytetu Szczecińskiego realizowaną przez pracowników Katedry Finansów i Bankowości Instytutu Ekonomii i Finansów oraz studentów z koła naukowego Trzy Kwadranse. Celem inicjatywy jest upowszechnianie aktualnych wyników badań, danych rynkowych i rozwiązań metodycznych z zakresu wyceny przedsiębiorstw i technologii. Zespół opracowuje notatki korzystając z własnego doświadczenia oraz z publikacji naukowych i wydawnictw stowarzyszenia rzeczoznawców, tj.: Business Valuation Resources, Kroll, Elsevier, CBV Institute i Allen Press. W razie pytań prosimy o kontakt z koordynatorem: dr Mateusz Czerwiński mateusz.czerwinski@usz.edu.pl.