W materiale wykorzystano fragmenty artykułów „New Research Finds That Industries Have Different Growth Rates” opublikowanego w Business Valuation Update 29(11) oraz “Comparing Growth Rates Used in Discounted Cash Flow Valuations” opublikowanego w Business Valuation Review 40(1).

’

Metoda zdyskontowanych przepływów pieniężnych (discounted cash flow method, DCF), podobnie jak model dywidendowy, alokacji stopy zwrotu i pozostałe dyskontowe metody wyceny, jest zaliczana do podejścia dochodowego. Jednym z krytycznych etapów procesu wyceny metodą DCF jest określenie założeń prognozy finansowej i oszacowanie przyszłych przepływów pieniężnych. Często praktykowanym rozwiązaniem jest podzielenie prognozy na tak zwane fazy, czyli okresy z różną dynamiką wzrostu przedsiębiorstwa lub rozwoju technologii. W zależności od liczby wyodrębnionych faz, wyróżnia się model dwufazowy (two-stage DCF), trójfazowy (three-stage DCF) i inne1.

W modelu dwufazowym rozróżnia się fazę szczegółowej prognozy, w której przepływy pieniężne powinny się cechować szybkim wzrostem, oraz fazę po tym okresie, dla której przyjmuje się niższą dynamikę przepływów. Tymczasem, w modelu trójfazowym, okres szczegółowej prognozy dodatkowo dzieli się na fazę dynamicznego wzrostu przepływów i fazę łagodnego przejścia w okres niskiego i stabilnego wzrostu (tzw. H-model). A zatem, niezależnie od wariantu metody DCF, zawsze2 w prognozie finansowej należy uwzględnić fazę stabilnego wzrostu przepływów w długim terminie, który w wycenie stanowi wartość rezydualną (terminal value). Zdarza się, że wartość przepływów pieniężnych w okresie rezydualnym odpowiada za ponad połowę ostatecznego wyniku wyceny3, dlatego rzeczoznawca powinien poświecić szczególną uwagę założeniom związanym ze stopą wzrostu przepływów w tym okresie (terminal growth rate, g). Jednocześnie, jak wynika z badania prof. Rafała Tuzimka, w większości rekomendacji giełdowych analitycy nie prezentują sposobu wyznaczania stopy wzrostu przepływów pieniężnych po okresie szczegółowej prognozy4, mimo że różnicują jej poziom w zależności od daty publikacji raportu i specjalizacji sektorowej spółki.

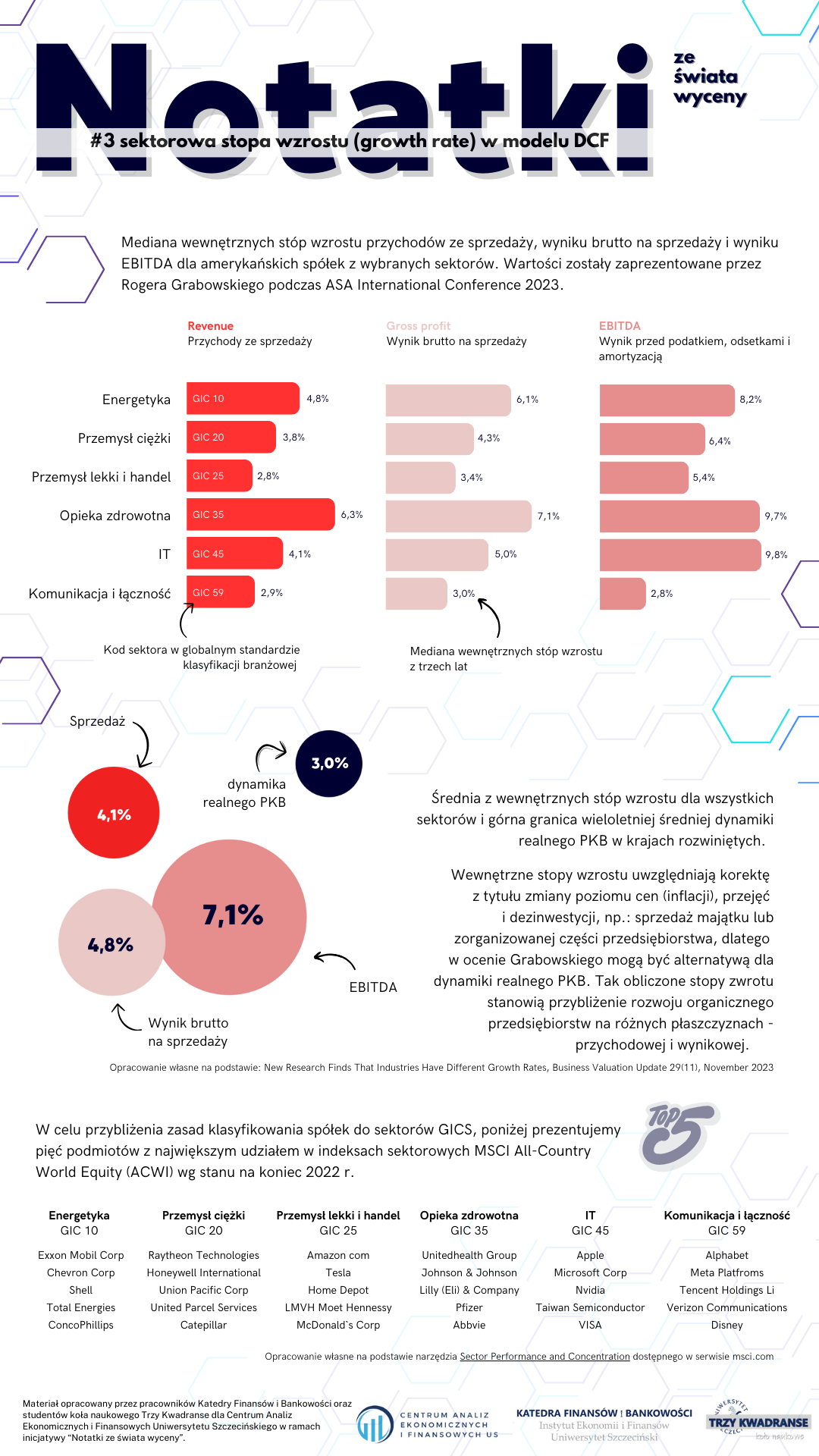

Kontrowersje związane z założeniami modelu DCF i stopą wzrostu dla okresu rezydualnego były przedmiotem obrad podczas ASA International Conference 2023, gdzie Roger Grabowski zaprezentował wnioski z badania zrealizowanego wspólnie z dr Ashok Abbottem. Po pierwsze, Grabowski przypomniał artykuł prof. Bradforda Cornella na temat przeciętnej dynamiki realnego PKB i udziału dochodów korporacyjnych w PKB. Cornell, uwzględniając specyfikę rynku amerykańskiego i analizując wieloletnie szeregi czasowe ustalił, że w długim terminie górną granicę rocznej stopy wzrostu zysków przedsiębiorstw powinna wyznaczać średnia dynamika realnego PKB w danej gospodarce. W konsekwencji, inwestorzy nie powinni oczekiwać wzrostu dochodów przedsiębiorstw na poziomie wyższym niż 3% rocznie, z czego przynajmniej 2% rocznej dynamiki należy przypisać start-upom i inwestycjom portfelowym, a 1% wewnętrznemu wzrostowi funkcjonujących przedsiębiorstw.

Analitycy rynkowi często stosują powyższą prawidłowość i przyjmują stopę wzrostu przepływów po okresie szczegółowej prognozy na poziomie zbliżonym do skumulowanej rocznej dynamiki realnego PKB, czyli od 1% do 3%. Takie rozwiązanie jest powszechną praktyką w wyliczeniu wartości rezydualnej, również wśród amerykańskich rzeczoznawców, ale Grabowski zaproponował alternatywny model do szacowania wewnętrznej stopy wzrostu6 przedsiębiorstwa, niepowiązany z ekonomiczną teorią wzrostu gospodarczego. Model ten odnosi się do działalności operacyjnej i wyników przedsiębiorstwa w trzech ostatnich latach, z wyłączeniem zmian poziomu cen, przejęć i dezinwestycji. Obliczona w ten sposób stopa wzrostu nie podlega ograniczeniom wynikającym z historycznej dynamiki realnego PKB, a zatem zakres możliwych założeń modelu DCF jest szerszy. Przykładowo, dla sektora IT (GIC7 45) wewnętrzna stopa wzrostu kształtuje się na poziomie od 4,1% dla przychodów ze sprzedaży do 9,8% dla wyniku EBITDA, podczas gdy w sektorze energetycznym stopy wzrostu wynoszą odpowiednio 4,8% i 8,2%. Zestawienie wewnętrznych stóp wzrostu wyliczonych przez Grabowskiego zaprezentowano na rysunku, natomiast w kwestii szczegółów metodycznych odsyłamy do nagrania prezentacji dostępnego na stronie stowarzyszenia ASA7.

Notatki ze świata wyceny jest inicjatywą Centrum Analiz Ekonomicznych i Finansowych Uniwersytetu Szczecińskiego realizowaną przez pracowników Katedry Finansów i Bankowości Instytutu Ekonomii i Finansów oraz studentów z koła naukowego Trzy Kwadranse. Celem inicjatywy jest upowszechnianie aktualnych wyników badań, danych rynkowych i rozwiązań metodycznych z zakresu wyceny przedsiębiorstw i technologii. Zespół opracowuje notatki korzystając z własnego doświadczenia oraz z publikacji naukowych i wydawnictw stowarzyszenia rzeczoznawców, tj.: Business Valuation Resources, Kroll, Elsevier, CBV Institute i Allen Press. W razie pytań prosimy o kontakt z koordynatorem: dr Mateusz Czerwiński mateusz.czerwinski@usz.edu.pl.

’

1 Podstawowym wariantem modelu DCF jest model jednofazowy (one-stage DCF), czyli formuła zbliżona do renty wieczystej, ale ze względu na zbytnie uproszczenia nie jest stosowany w praktyce. Dodatkowo w literaturze można znaleźć cztero- i pięciofazowe modele DCF, przy czym towarzyszące im wyzwania w ustalaniu stóp wzrostu w kolejnych fazach są analogiczne do modelu trójfazowego, dlatego zostały pominięte w tekście.

2 Wyjątek stanowi sytuacja, w której przyjęto założenie o braku kontynuacji działalności przedsiębiorstwa po okresie szczegółowej prognozy. Wówczas okres rezydualny i fazę stabilnego wzrostu zastępuje się wartością likwidacyjną.

3 Znaczenie wartości rezydualnej w wycenach spółek notowanych na GPW zaprezentował prof. Błażej Prusak w publikacji pt. Wartość rezydualna w wycenach spółek notowanych na GPW w Warszawie.

4 Tuzimek, R. (2011). Stopa wzrostu w wartości rezydualnej–poprawność sporządzanych kalkulacji w wycenie akcji spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. Studia i Prace Kolegium Zarządzania nr 109, s. 161-178.

5 W oryginale zastosowano określenie organic growth rate, co można przetłumaczyć na wzrost wewnętrzny lub rozwój organiczny przedsiębiorstwa. Z uwagi na stosowane w polskich standardach wyceny określenie stopa wzrostu, zdecydowano się na tłumaczenie wewnętrzna stopa wzrostu.

6 GIC (lub GICS®) to skrót od Global Industry Classification Standard, czyli globalnego standardu klasyfikacji branżowej opracowanego w 1999 r. przez Morgan Stanley Capital International i Standard & Poor’s. Klasyfikacja dystrybuuje główne spółki giełdowe na 4 poziomy: 11 sektorów, 25 grup branżowych, 74 branże i 163 subbranże. Więcej informacji jest dostępnych na stronie www.msci.com/our-solutions/indexes/gics

7 Nagranie z wystąpienia jest dostępne pod adresem learn.appraisers.org/products/aic23-bv-estimating-growth-rates-and-valuation